老後に生きていくために必要なお金として老後2000万円問題というワードをよく耳にするかと思います。正直、どう考えても年金だけでは不安ですよね。どうやって老後資金を貯めようか悩んでいませんか?

実は、iDeCoで月1万円だけの積み立てでも老後の生活資金をほったらかしで増やすことができます。

なぜなら、私も毎月1万円の積立を実践して、18%〜20%ほどの運用利回りで確実に老後の資産を増やすことができているからです。

この記事では、iDeCoのメリットとデメリットを紹介しつつ、実際の運用実績も公開しています。

記事を読み終えれば、老後の生活資金を貯められて、節税もできるiDeCoの魅力を理解することができます。

月1万円の積立でも十分に老後資金を準備できる

無理なく老後資金を準備したいのであれば、一つの選択肢としてiDeCoがおすすめです。

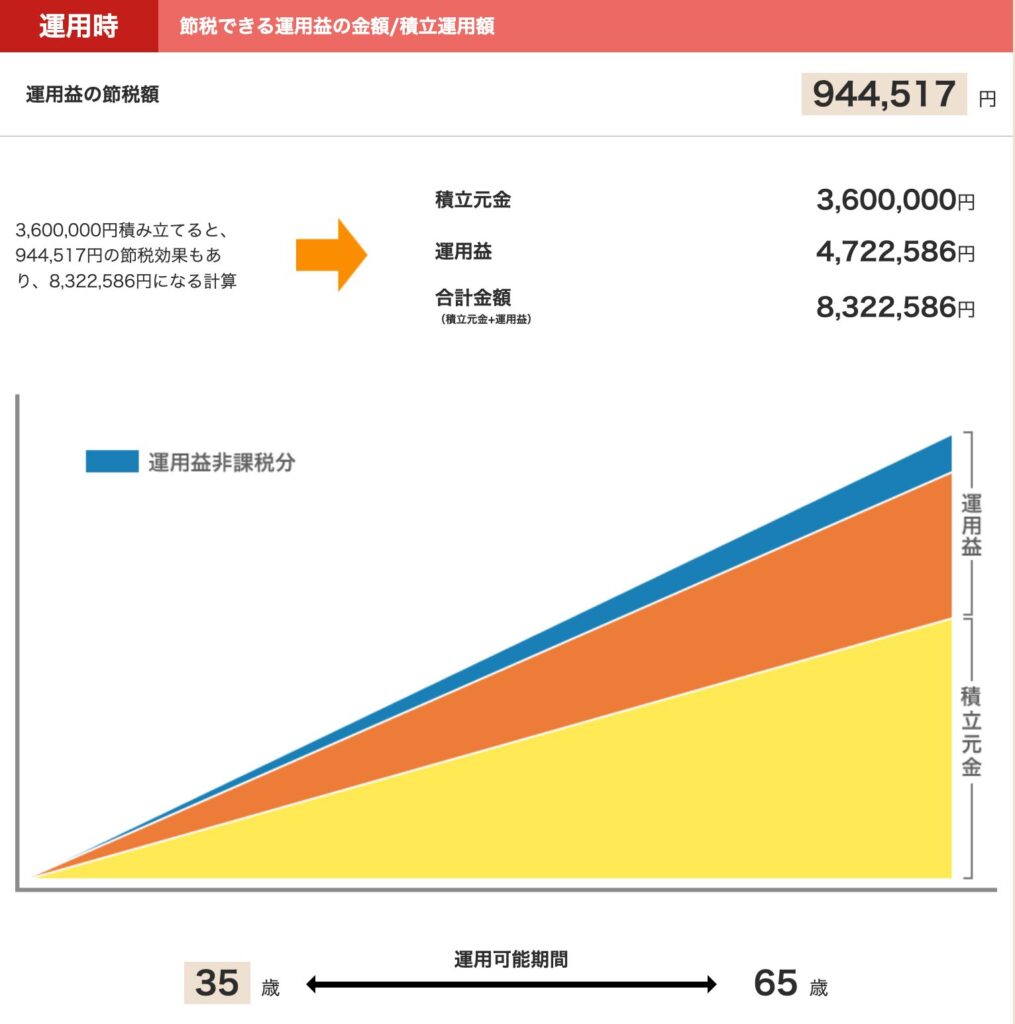

なぜなら、月1万円を30年間積み立てるだけでも多くの運用益が期待できます。しかも節税もできて運用益が非課税になる点もかなりメリットが高いです。

では実際に下記の条件でシミュレーションした結果を見てみましょう。

| 職業 | 企業年金 | 年齢 | 年収 | 毎月の掛金 | 運用利率 | 積立期間 |

|---|---|---|---|---|---|---|

| 会社員 | なし | 35歳 | 400万円 | 1万円 | 5% | 30年 |

楽天証券ー節税シミュレーションより引用

https://dc.rakuten-sec.co.jp/feature/simulation/

図の通り、30年間/月1万円の積み立てでも多くの運用益が見込めるのと、節税効果もあることがわかるかと思います。

まずは無理なく月1万円からはじめてみましょう

子供が二人いて、家のローンもあって、何かと出ていくお金がある方は(まさに自分です)、最初から上限の2.3万円に設定するのではなく、月5,000円〜1万円の間からはじめてみることをおすすめします。後ほど解説しますが、iDeCoはNISAと違って原則60歳まではお金を引き出すことができませんので、無理ない範囲でスタートしてみてはいかがでしょうか。

ちなみに先ほどのシミュレーションの同じ条件で、掛金限度額の2.3万円にすると、およそ1,900万円ほどになる計算です。2,000万円問題がクリアしてしまいますね。

メリット:運用益は非課税、節税対策にも◎

ここからはiDeCoのメリット解説していきたいと思います。

運用利益が非課税(税金がかからない)

通常ですと金融商品の運用益は約20%ほど課税対象となりますが、iDeCoで運用した場合、非課税となり税金を支払う必要がありません。これだけでも効率的に老後資金を貯めることが期待できます。

100万円の利益が出ると、20万円ほど税金で引かれてしまいます。先ほどの条件だと、およそ94万円の節税になります。

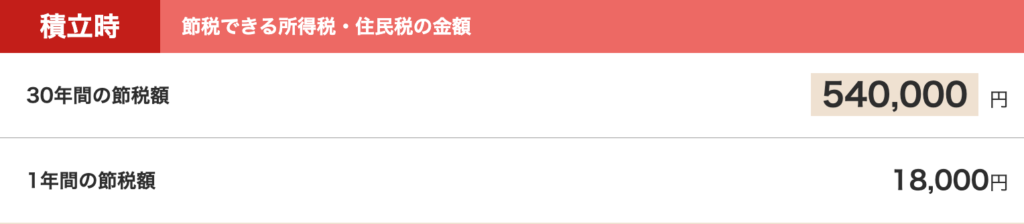

掛金が全額所得控除(税金が安くなる)

毎月の掛金は全額所得控除の対象になります。年末調整や確定申告をすることで、所得税と住民税の負担が減ります。会社員の場合は、毎年の年末調整に書類を添付するだけです。

例えば、先ほどのシミュレーション結果だと、月の掛金が1万円の場合、1年間の節税額1.8万円、30年間で計算すると54万円になります。ちなみに限度額の2.3万円の場合、1年間で4.1万円、30年間だと124万円にもなります。

こうやってみると、掛金を月々2.3万円に設定したくなってしまいますが、60歳までお金を引き出せないことを考えると、iDeCoは月1万円ほどに抑えて、残りはつみたてNISAに回すのが良いかと思います。

・運用益の節税額は94万円

・1年間の節税額1.8万円/30年で54万円

・積立運用額は830万円(運用益込み)

余談

いざ自分が60歳になり、iDeCoで積み立てたお金を受け取ります!となった際に大きな控除枠があります。一度にまとめて受け取る場合は「退職所得控除」、分割で受け取る場合は「公的年金等控除」が適用されます。30年も先のことなので「そうなんだ〜」くらいしか思わないので(いや、思えない)、気になる方は調べてみてください(笑)

デメリット:原則60歳まで引き出せない

今度は、iDeCoのデメリットを解説していきたいと思います。

60歳まで途中解約はできない

iDeCoは自分で60歳以降の老後資金をつくる年金制度なので、原則60歳まで掛金の支払いが続きます。掛金の変更や支払い停止はできても、途中解約は原則できません。

私の場合ですが、子供がまだ小さく教育資金など何かと出ていくので、無理ない範囲でiDeCoは月1万円の掛金で設定しています。5,000円からはじめられますし、途中で掛金を変更することはできますので、まずは積立をはじめてみて後から調整するのが良いです。

解約できるケースについて

実は解約できるケースもあります。もしもの時は家族に残せるお金としても使えます。あまり考えたくないことなので、頭の片隅に覚えておきつつ、ご家族の方には共有しておくと安心ですね。

- 加入者が亡くなった場合→「死亡一時金」

- 加入者が高度障がい者になった場合→「障害給付金」

- 加入者が一定の条件を満たしてる場合→「脱退一時金」

- ※条件が多いので脱退するハードルは高いです。。

損するとか、手数料とか

プロに運用してもらうとはいえ、タイミングによってはもちろん損することもあります。投資未経験の方だとここが不安な点だと思いますが、基本的には短期ではなく長期運用をもとに老後資金を積み立てていきますので、あまり気にしなくて良いと思います。むしろ株価が暴落してる時にはじめることができた人はラッキーですね、安く買えますので。私みたいな一般庶民がお金を増やしていくとなると、iDeCoやNISAを駆使して、運用はプロに任せる。長期運用で少しでもプラスになってればラッキーの感覚で気楽にいきましょう。銀行に預けてもお金は増えませんから。。

あと、初回の口座開設の際に手数料が約3,000円、月額の口座管理手数料として数百円取られますが、長期運用なので気になるレベルではありません。

iDeCoをはじめるなら楽天証券がおすすめ

楽天証券で開設して取引すれば、証券口座(NISAなど)、iDeCo口座の資産を一つの楽天IDで一括管理できるのでおすすめです。最近は、楽天証券またはSBI証券で開設してる人が多いイメージですね。証券会社で選ぶことよりも管理用が安い低コストの投資信託を選ぶことがとても大切だと思います。

口座開設したら何を買えばいいの?

iDeCoは60歳以降まで運用し続けることになるので、コストを低く抑えることが特に重要です。管理費用が安く、純資産が多いファンドを選びましょう。証券会社のiDeCo提供商品一覧を見てもらえればわかると思います。

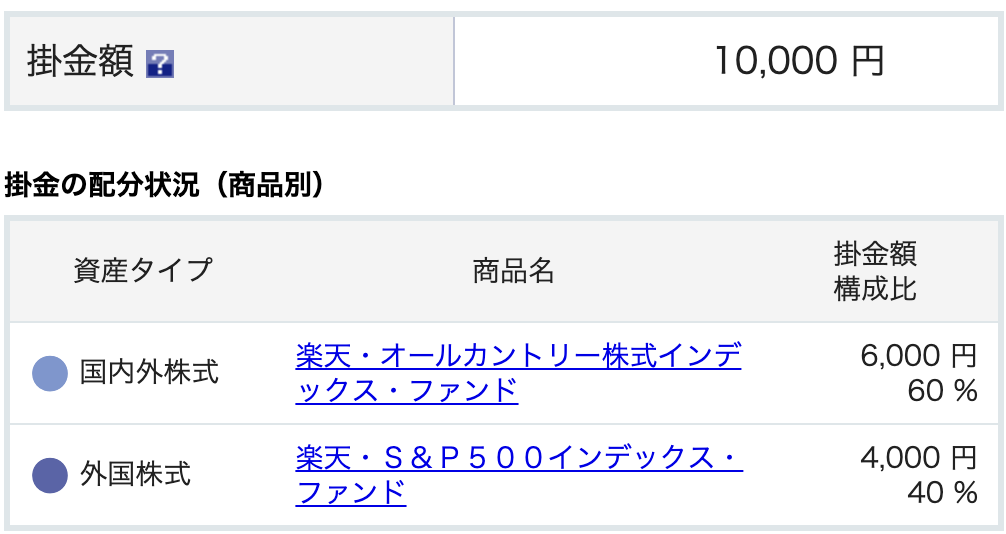

自分は下記の投資信託で積み立てていまして、月々の掛金1万円で構成比は6:4にしてます。

楽天・オールカントリー株式インデックス・ファンド

| 愛称 | 商品番号 | JIS&T登録略称名 |

|---|---|---|

| 楽天・オールカントリー | 035 | 楽天オールカントリー楽天DC |

日本を含む世界の先進国、新興国市場における大型および中型の上場株式で構成されているファンドです。ざっくり言うと、いろんな国に分散投資してるファンドです。

楽天・S&P500インデックス・ファンド

| 愛称 | 商品番号 | JIS&T登録略称名 |

|---|---|---|

| 楽天・S&P500 | 036 | 楽天S&P500楽天DC |

米国の金融商品取引所に上場している企業のうち、時価総額や流動性などを勘案して選ばれた500社の株式で構成されているファンドです。ざっくり言うと、アメリカ(のみ)の有名企業に投資してるファンドです。

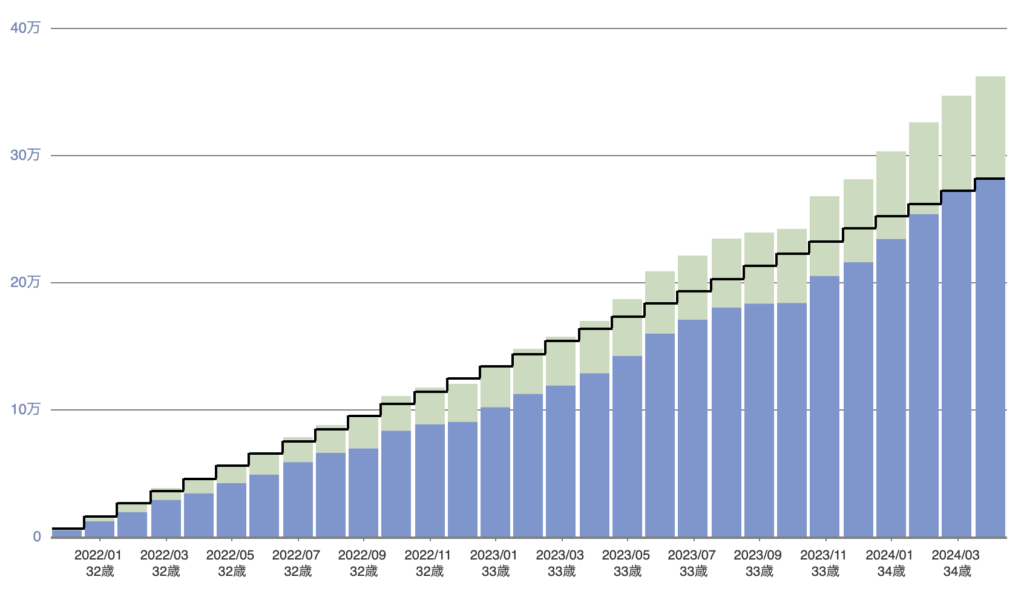

運用実績【随時更新中:2024年4月現在】

評価損益は現在+8万円ほど。しっかり増えているのは嬉しいですね。

2021年12月からスタート。月1万円ですが老後の生活費をコツコツ貯めてます。

スイッチングの重要性(地味に大切です)

保有している商品を入れ替えることをスイッチングと呼びます。

iDeCoをはじめたときは「楽天・オールカントリー株式インデックス・ファンド」と「楽天・S&P500インデックス・ファンド」は取扱商品になく、2024年4月までは下記の商品を保有していました。

| 保有商品 | 純資産額 | 管理費用 | 構成比 |

|---|---|---|---|

| 楽天・全世界株式インデックス・ファンド | 4807.28 億円 | 0.192% | 78% |

| たわらノーロード 先進国債券 | 509.82 億円 | 0.187% | 22% |

取扱商品一覧から、純資産が高くてかつ管理費用が安い低コスト投資信託の中から、長期で見て価格の上下があろうとも最終的な資産の増加が期待できる「楽天・全世界株式インデックス・ファンド」と、資産が急減しない債権商品から「たわらノーロード 先進国債券」。攻めつつ少し守りを入れる構成で運用してました。

年齢が40代〜50代でしたら、バランス重視・守りの投資で債権を混ぜていくのが良いかと思いますが、攻めのスタイルが好きな人、年齢がまだ20〜30代でしたら、長期で上がることを期待して「楽天・オールカントリー株式インデックス・ファンド」と「楽天・S&P500インデックス・ファンド」がおすすめです。

iDeCoは長期運用だし保有商品が少ないから、一度設定したら資産推移はチェックしても、スイッチングすることはあまりないと思っていましたが、定期的に新しい商品が追加されていないか確認することは大切だなと改めて思いました。

まとめ

まずは無理ない範囲で月5,000〜10,000円ではじめてみてください。

楽天証券でiDeCoの口座開設したら、低コスト投資信託の「楽天・オールカントリー株式インデックス・ファンド」、「楽天・S&P500インデックス・ファンド」をメインに積み立てていきましょう!

はじめる年齢なんて関係ありません。思い立ったらすぐ行動。老後のお金の不安を解消する手段としてiDeCoは本当におすすめです。